Přichází jaro, podmínky hypoték povolují

Dnes o tom, že podmínky hypoték se postupně zlepšují. Že COVID přinesl i některé dobré zprávy. A že získat hypotéku teď bude o krok snazší nežli dříve.

Vlasta Pěchoučková

Nástupem koronakrize byly banky zaskočené a na podobnou situaci nepřipravené. Každá banka má své svébytné oddělení risku, které vyhodnocuje jednotlivá rizika. Tím, že nikdo nedokázal předpokládat, kam se celosvětová situace hlavně v ekonomice rozvine, rozhodla se většina bank pro značná omezení úvěrů, a to včetně těch hypotečních. Po zimě však přichází jaro a v bankách se situace vrací do normálního stavu.

Seznam podstatných změn v posledních týdnech

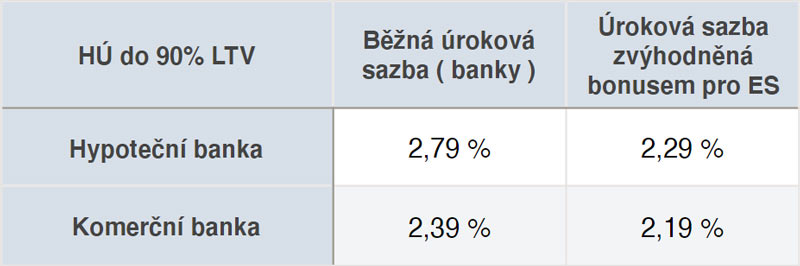

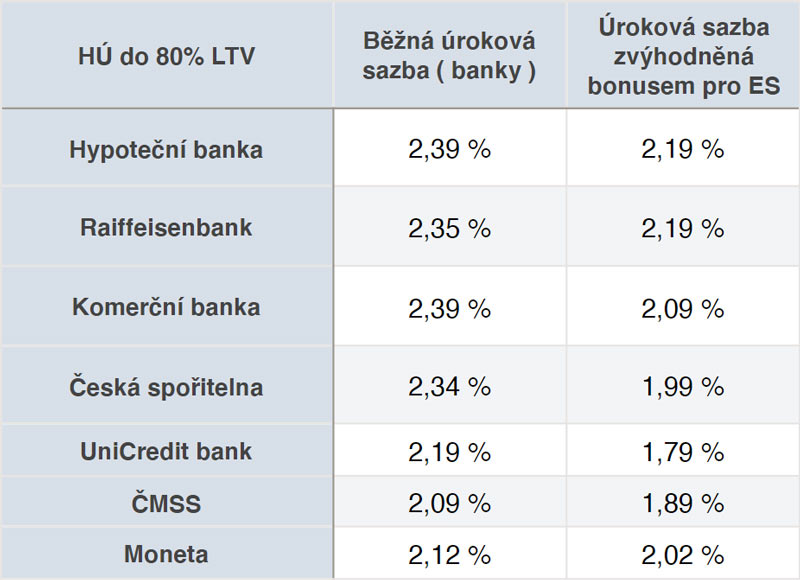

- Úroky klesly a pohybují se aktuálně kolem 2% . Viz tabulka úrokových sazeb na konci.

- Vrátila se možnost hypoték pro řidiče kamionů bez prokazatelného příjmu.

- Vrátila se možnost hypoték u klientů s příjmem ze zahraničí.

- Banky upouštějí z přísných parametrů vyhlášených ČNB.

- Vrátila se možnost financování rizikových povolání, která byla zasažena povinnou karanténou.

Josef Mašát

Také dnes si dovolím se svou krásnou kolegyní nesouhlasit, či snad raději doplnit jí. Pokud za normál považuje podmínky před vypuknutím pandemie, pak se podmínky vracejí do ještě lepšího období. Vracejí se před období regulace hypoték ze strany České národní banky. Tedy, kdy ČNB svými opatřeními nepokřivovala trh a nechala, ať si každá banka své riziko řídí sama, když to je nakonec podstata podnikání banky. Tedy vracíme se tam, kde bankovnictví dělaly banky a nikoliv úředníci v ČNB. Vracíme se tedy k samotnému praotci normálů.

To znamená, že postupně přestávají platit omezení v bankách označovaná DTI a DSTI. Tedy omezení, která zásadně znevýhodňovala mladé rodiny. Chce se mi zvolat alelujá.

Zároveň si uvědomuji, že toto období je jen přechodné. A pokud použiji Vlasty příměr, po jaru zase přijde podzim. Je pravděpodobné, že až se trh sám vzpamatuje, vrátí se Česká národní banka, aby zase své velmi nesprávné myšlenky prosazovala. Ono totiž někdy tak úplně nejde o správnost myšlenek, jako spíše o ego toho, kdo myšlenku silou své moci prosazuje. Ale to je zase na jiný příběh.

Tedy komu byly původní podmínky DTI a DSTI překážkou v hypotéce, teď se otevřely dveře. Nebudou však otevřené příliš dlouho.

Omezení DTI nedovolilo hypotéku tomu, kdo by měl celkový součet úvěrů vyšší, než 9-ti násobek jeho čistého ročního příjmu.

Omezení DSTI pak nedovolovalo hypotéku tomu, kdo měl součet splátek úvěrů vyšší, než 45% k čistému měsíčnímu příjmu.

Tabulka aktuálních úrokových sazeb ke dni 18.7.2020

Josef Mašát

A vzorec na konec:

čínský vir * 1.000.000 nakažených lidí = hypotéky vracející se k rozumu