Financování po Korona-krizi

Mnozí se nás ptáte, co bude současná pandemie koronaviru znamenat pro financování Vašeho bydlení.

Co znamená pro hypotéky budoucí i ty již splácené. A o tom je tedy dnešní Blog.

Josef Mašát

Každá mince má vždy dvě strany. Mnozí současnou situací děsivě tratí a někteří i vydělají. Pokud splácíte hypotéku, pak na ní nejspíše vyděláte.

Při snaze zachránit ekonomiku začnou všechny vlády planety tisknou spoustu peněz, vagóny peněz. Peníze dávno nejsou kryté zlatem, ani jinou hodnotou. Vytištění spousty nekrytých peněz povede k velké inflaci. Inflace znamená, že peníze postupně ztrácejí svoji hodnotu.

V době inflace prodělají ti, co drží úspory, a vydělají majitelé nemovitostí.

Zvláštní kategorií dvojitých vítězů jsou pak lidé, kteří svoji nemovitost pořídili na dluh. Ti profitují z inflace hned dvakrát. Hodnota jejich nemovitosti rychle roste. A hodnota peněz, které dluží, se inflací rychle snižuje.

Zvláštními vítězi této neutěšené situace, – můžete být všichni vy, kdo máte svůj dům pořízený na hypotéku, a komu pandemie nevzala možnost své hypotéky splácet.

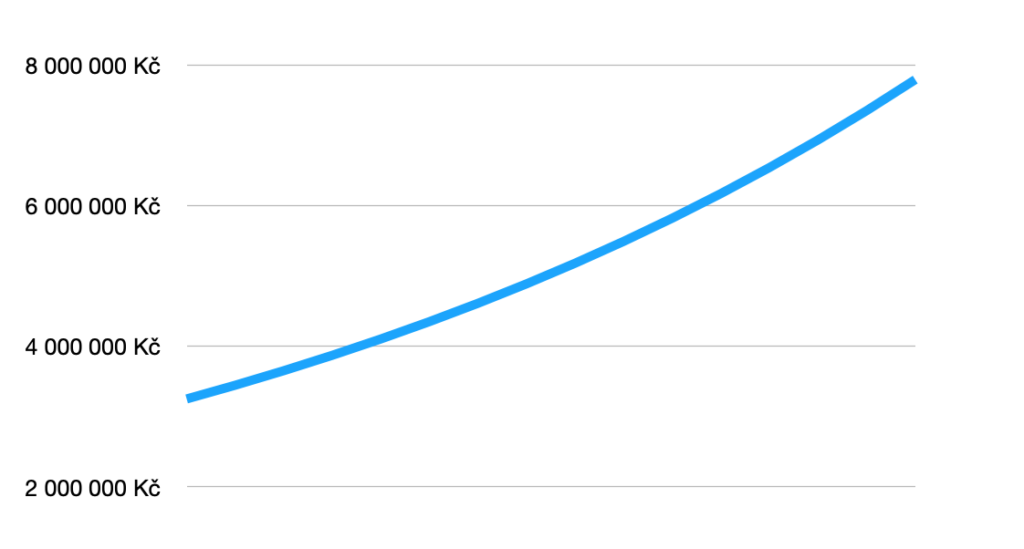

Při střídmém odhadu 4% inflace ztratí peníze za 15 let polovinu své hodnoty. Pokud dlužíte milion, hodnota těch peněz za 15 let bude na polovině. Je to stejné jako půjčit si dva miliony a vrátit jen jeden.

Očekávaný růst hodnoty nemovitosti v dalších 15 letech. Bydlení, které dnes pořídíte za tři a čtvrt milionu budete za patnáct let pořizovat za více jak sedm a půl milionu.

Vlasta Pěchoučková

Kolega se na věc tradičně dívá přes peněženku. Já vidím v této krizi pohled jiný.

Nařízená karanténa a velká omezení běžného života, ukázala značný rozdíl v kvalitě bydlení. Mnohem lépe karanténu zvládali lidé ve svých domech a na svých zahradách. Pomohlo dobré počasí. Možnost pracovat na zahrádce, či grilovat s přáteli. Mnohem hůře pak stejný čas snášeli lidé zavření v bytech.

Kruh se tím uzavírá. Psychické rozpoložení ovlivňuje náchylnost lidí k onemocnění virem a také jeho průběh. Dobře bydlet znamená lépe snášet tyto mezní situace. A nejspíše také schopnost zůstat zdraví. Zdravé bydlení se stane obrovským tématem dalších let a zájmem většiny lidí.

Aktuálně připravované hypotéky jsou docela dřina. Banky jsou paralyzované současným stavem. Rozdělily své týmy, část pracuje v bance, část z domova. Proces schválení je náročnější. Také centrály bank neví, kam se bude vyvíjet světová ekonomická situace. Jak moc mají limitovat podmínky úvěrů. Připravovat hypotéku dnes je náročnější nežli před dvěma měsíci.

Důležité však je, že s velkým úsilím úvěry stále schvalujeme. Často bombardováni změnami veškerých limitů, nám připravují banky mimořádně náročné podmínky. S enormním nasazením a pílí dokážeme čelit těmto změnám a financování pro klienty dále úspěšně vyřizujeme. Šťastný tedy kdo hypotéku již splácí. Pomoc stále však dokážeme i těm, kteří své nové bydlení teprve chystají. Dobře bydlet bude mít čím dál větší smysl a hodnotu. Morální i majetkovou.

Josef Mašát

A neochudím Vás přátelé ani o vzorec na konec :

Dlouhá fixace nízkých úroků = třetinu Vašeho domu zaplatí inflace.