Nečekané těhotenství v době přípravy hypotéky

Dnes o tom, jaký vítr nám udělá nečekané těhotenství v době schvalování hypotéky. Co to všechno znamená, a proč s těhotenstvím raději počkat po schválení hypotéky.

Josef Mašát

Geometrickou řadou nám v posledních dvou letech narůstá situace, kdy nám klienti během vyřizování úvěru neplánovaně otěhotní. Možná je tedy na místě vysvětlit si, jak těhotenství mění podmínky během schvalování hypotéky.

Pokud nastavíme úvěr pro Vás jako pár bez dítěte, jsou požadavky banky na Váš příjem jiné, nežli když budeme nastavovat příjem s dalším členem domácnosti. Tedy prvou komplikací neplánovaného těhotenství je vyšší požadavek banky na příjem. Pokud během procesu banka zjistí, že se změnily vstupní podmínky schvalování úvěru, požaduje celý nový proces schválení. A protože podklady o Vašem příjmu již pozbyly platnosti, je nutné celou dokladovou složku vyřídit znovu.

A tady se dostaneme k druhému problému. Pokud jsme bance dokladovali schopnost úvěr splácet s příjmem obou partnerů, je každému schvalovateli v bance jasné, že mateřskou dovolenou nám jeden příjem vypadne. Rázem tedy žádost o úvěr leží jen na jednom z příjmů a situace se tak pro banku zásadně změnila.

Pokud tedy můžete, plánujte svá těhotenství, až po schválení a ideálně i vyčerpání své hypotéky. Cesta k úvěru tím bude o hodně snazší. 🙂

Vyjádřeno vzorcem:

Schvalování hypotéky = antikoncepce + naplánované těhotenství

Vlasta Pěchoučková

Vyjádřeno vzorcem:

Schvalování hypotéky = antikoncepce + naplánované těhotenství

Můj kolega Pepa Mašát představuje typicky mužský pohled. Tradičně mužsky málo k situaci citlivý. Každá klientka v požehnaném stavu uvrhne Pepu do nevěřícného brumlání ”věřila bys tomu…”

Věřila.

Založení rodiny, mateřství a rodičovství je přirozeně tou nejvyšší životní hodnotou. Tedy, narození dítěte má a musí mít před hypotékou přednost. Až Pepu potkám, tak mu to vysvětlím. Pokud tedy během schvalování hypotéky otěhotníte, situaci společně zvládneme. 🙂

Předně, banka se Vás na těhotenství neptá. Pokud jste v očekávání, zaměstnavatel Vám potvrdí aktuální příjmy a Váš požehnaný stav ještě není úplně vidět, banka bude vycházet z podkladů, které jsou jí Vámi předložené.

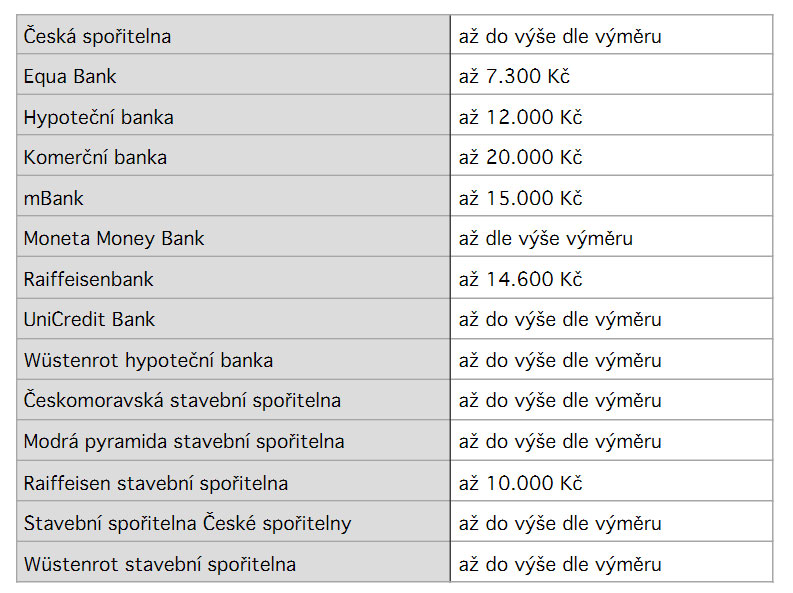

Za druhé, i mateřská se dnes již považuje za příjem. V nejhorším případě Vám banka započte příjem 7.300 Kč měsíčně. Pokud se však společně na Vaši hypotéku v mateřství připravíme bude situace ještě mnohem lepší. 🙂

Doložíme bance Vaší pracovní smlouvu na dobu neurčitou. Prvotní mateřskou nastavíme na 2 roky s možností pozdější změny. Krátké nastavení mateřské bude znamenat vyměření vyššího příspěvku. možné ze základu Vaší mzdy. Výše rodičovského příspěvku je odvozená od tzv. denního vyměřovacího základu.

Příklad: Pokud si nastavíte mateřskou dovolenou na dva roky, započitatelný příjem bude ve výši 12.500 Kč, pokud Vaše hrubá mzda dosahovala min. výše 19.000 Kč. V okamžiku, kdy budete mít schválený úvěr a podepsanou úvěrovou dokumentaci, se nic nezmění pokud později nastavení mateřské změníte ze dvou let třeba na roky čtyři.

Tabulka akceptovaného příjmu z mateřské ke dni 9. 2. 2020:

Je nutné myslet na to, že ve většině případů se jedná o doplňkový příjem, tedy příjem, který je součástí rodinného rozpočtu, nicméně jeho započitatelná výše se odvozuje od hlavního příjmu “primárně příjmu partnera”.

Tedy pokud Vás potkalo to největší životní štěstí, obavou o hypotéku si toto zkazit nenechejte. Hypotéku společně jistě zvládneme. 🙂